サイト内の現在位置

税務・会計

リース会計基準と税務

リース会計基準は、リース会計に関する国際的調和や、リースにより使用する資産とその債務を貸借対照表に記載することにより、株主や投資家に適切な財務情報のディスクロージャーを行うという観点などから設定されています。

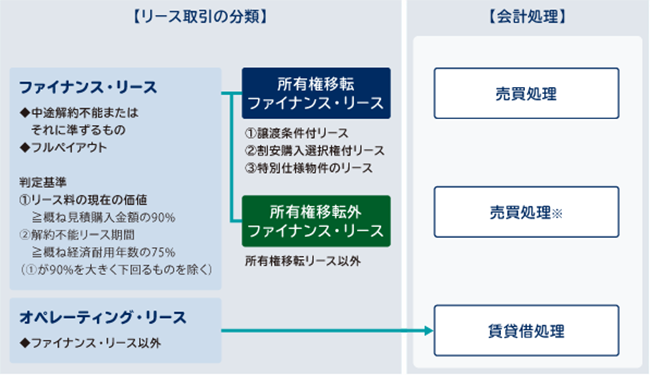

リース取引の分類

リース取引は、会計上、「ファイナンス・リース取引」と「オペレーティング・リース取引」に分類されます。

ファイナンス・リース取引は、さらに、「所有権移転外ファイナンス・リース」と「所有権移転ファイナンス・リース」に区分されます。

税法上は、「リース取引」と「リース取引以外の賃貸借取引」に分類されます。

分類方法は、会計基準と同様です。

- リース取引=会計上のファイナンス・リース取引

- リース取引以外の賃貸借取引=会計上のオペレーティング・リース取引

- ※中小企業のお客さまは「中小企業の会計に関する指針」により賃貸借処理が可能です。

会計・税務処理の概要

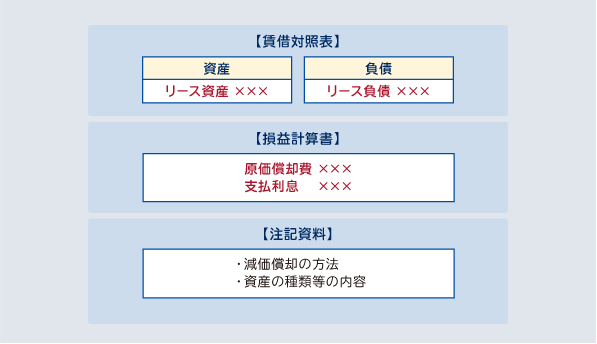

貸借対照表にリース資産・リース債務を計上(オンバランス)

2008年4月1日以降のリース会計基準では、原則としてリース開始時に貸借対照表(バランスシート B/S)に「リース資産」、「リース債務」を計上します。

また、リース資産に係わる減価償却費とリース債務に係わる利息相当額を、それぞれ損益計算書(P/L)に計上します。

リース資産の減価償却

2008年4月1日以降のリース会計基準では、税務上も売買取引として扱われます。

税法上の償却方法が「リース期間定額法」のため、会計上も同じリース期間定額法で償却を行えば、税務との調整が不要になります。

リース期間定額法…リース期間を耐用年数、残存価格をゼロとし、毎年定額の減価償却費を 計上していく方法。

利息相当額(支払利息)の費用処理

原則として、支払リース料を利息相当額部分と元本部分に区分し、利息相当額部分を支払利息として処理、元本部分はリース債務の元本返済として処理します。

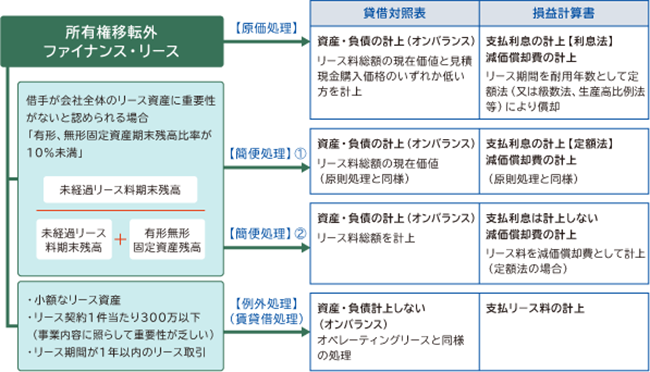

会計処理の分類(原則処理・簡便処理・例外処理)

所有権移転外ファイナンス・リースは、原則処理が前提となります。

しかしながら、一定の条件を満たすものは、簡便処理や例外処理(賃貸借処理)が認められています。

ファイナンス・リースのメリット

設備投資、経営効率化促進のために、リースのアウトソーシング機能をご活用下さい。

- 事務管理の省力化・コスト削減が図れる

固定資産税等の公租公課や動産総合保険は、リース会社が計算・申告・納付します。

特に、固定資産税については、2007年度から法人税上の簿価と固定資産税の課税標準に差異が生じることから、購入すると同一物件において二重管理が必要となります(課税標準は旧定率法により計算)。

これらの煩雑な事務を削減することができます。 - 多額の初期費用が不要・金利変動リスクに対応できる

支払リース料は定額のため、設備投資時の多額の初期費用が不要で、高額の設備投資ができ、経営資金を有効に活用できます。

また、契約期間中の金利は固定のため、金利変動リスクに対応できます。 - 設備の使用予定期間にあわせて弾力的に対応できる

リース期間は、法定耐用年数ではなく、設備の使用予定期間にあわせて設定することができます。物件の陳腐化による入れ替えの場合も、設備を長く使用する場合にも弾力的に対応できます。

減価償却の税制改正に左右されることなく、設備の使用期間にあわせて費用化できます。

(使用期間に応じた柔軟なコストコントロールが可能) - 環境関連法規制に適正に対応できる

設備を処分する際に、廃棄物処理法などの各種環境関連法規制に従って適正に処理しなければなりません。リースであれば、リース期間終了後、リース会社にリース物件を返還すれば、その後はリース会社が法令に従って適正に処理します。

近年、リース会社による物件処理が注目され、企業の関心も急速に高まっています。